Définition et composition du bilan comptable

En comptabilité, le bilan comptable est un document financier appelé état de synthèse. Il s’agit d’un tableau récapitulant d’un coté tous les moyens de production d’une entreprise et de l’autre l’ensemble des moyens de financement mis à sa disposition. Un bilan comptable représente, à un instant « T » donné, une photographie du patrimoine de l’entreprise, c’est-à-dire :

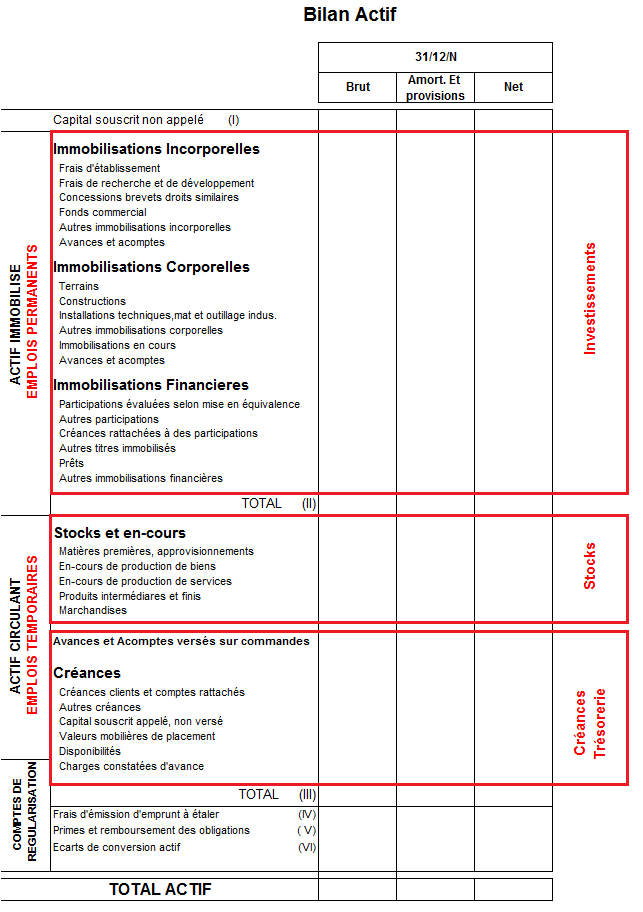

- D’une part, ce qu’elle possède (des « actifs »)

Dans le lexique financier, ils sont également appelés « emplois ». Il en existe trois sortes : les emplois permanents (détenus pendant un long moment par l’entreprise), les emplois temporaires (détenus pour une période inférieure à 12 mois) et les ressources qu’elle a détruites (accumulation de pertes).

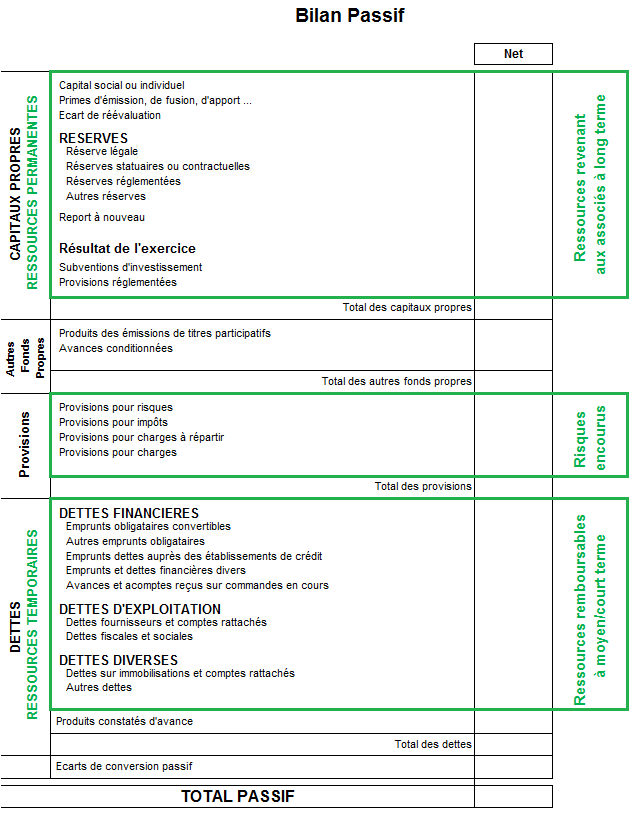

- D’autre part, ce qu’elle doit (des « passifs »)

Il s’agit des « ressources ». Il existe les ressources permanentes (qui sont laissées à la disposition de l’entreprise de manière quasi-définitive), les ressources temporaires et également les nouvelles ressources générées par l’entreprise : les profits qu’elle réalise.

Un bilan comptable regroupe tous les comptes du plan comptable de l’entreprise de la classe 1 à la classe 5.

Présentation du bilan comptable

Les postes du bilan comptable sont classés :

- Selon leur fonction dans le processus de l’activité de l’entreprise (financière, économique, etc.) ;

- par ordre de liquidité (pour l’actif) et ordre d’exigibilité (pour le passif).

Voici un exemple de bilan comptable – actif :

Voici un exemple de bilan comptable – passif :

Au sein des dettes, on distingue généralement :

- Les dettes à long et moyen terme (> 12 mois) qui se rapprochent plutôt des capitaux propres et constituent des capitaux permanent (il en est de même concernant les comptes courants d’associés bloqués),

- Les dettes à court terme (< 12 mois) qui constituent des ressources temporaires.

Remarque : dans un bilan, le total de l’actif est toujours égal au total du passif. A défaut, la balance est déséquilibrée et il convient d’en identifier la raison.

Pourquoi apprendre à lire et à comprendre un bilan comptable ?

La lecture et la compréhension d’un bilan sont essentielles pour de nombreux intervenants :

- Pour le chef d’entreprise lui-même ou les dirigeants d’une société,

Cet état financier va permettre d’apprécier les augmentations ou les destructions de valeur sur différentes périodes (appelées exercices comptables) et de vérifier que les équilibres financiers soient bien respectés.

- Pour l’éventuel repreneur d’une entreprise,

Le bilan comptable donne à un éventuel repreneur d’entreprise une idée sur la puissance financière de sa cible, sa notoriété ainsi que sur ses moyens d’action. Il permet également de porter un jugement sur l’avenir de l’entreprise. Contrairement au compte de résultat, le bilan permet d’avoir une idée de ce qu’il s’est passé antérieurement. C’est d’ailleurs sur cet état que va se baser, partiellement, un expert-comptable lors de sa mission d’accompagnement à la reprise d’entreprise.

0 commentaires